Contents

セーフティ共済とは

セーフティ共済とは取引先の倒産などから中小企業や個人事業主を守るための共済です。正式名称は中小企業倒産防止共済と言います。事業主が掛金を積み立てる事で、万が一取引先が倒産した時に”被害額”と”掛金総額の10倍”に相当する額のいずれか少ない額を無利子かつ担保や保証人無しで借り入れることができる制度です。

掛金は全額経費として扱うことができるので、セーフティ共済は節税としても高い効果を発揮します。40か月以上加入すれば、セーフティ共済を解約したとしても掛金の返戻率が100%ということも魅力的です。

上記だけでセーフティ共済の魅力について実はほとんどお話しているのですが、細かい部分やどうやって使いこなせばいいのか、セーフティ共済のメリットデメリットについてこれからお伝えしていきます。

中小機構のページでも詳しく記載されていますので、こちらも是非どうぞ。

節税の為に加入している人が多いのが現状

セーフティ共済は万が一取引先が倒産した時の為に…と言うより、節税の為に加入している人が多いのが現状です。なのでまずは加入条件や倒産の定義云々は置いといて、節税としてどう活かせるのかについて説明していきます。

セーフティ共済の掛金は月額5,000円~200,000円の間で5,000円単位で自由に決めることができます。月額20万円なので年間で最大240万円掛金として積み立てることができます。掛金は800万円になるまで積立可能です。1年分まとめて前納することも可能ですので、12月に加入して12月に1年分まとめて支払えば一気に240万円全額経費とすることもできますので、利益が大きく出た場合の節税として効果的です。しかし、個人事業の場合は事業所得以外の収入は掛金を必要経費とすることは認められていないので、注意しましょう。後程セーフティ共済の加入条件についても記載しています。

ちなみに。前納をすると少しだけ割引にはなりますが、とても小さな額ですので割愛させて頂きます。詳しく知りたい方は中小機構に記載されているコールセンターで質問してみてください。

40か月以上の加入で解約返戻金が100%に

掛金の納付月数が40か月以上になると、解約をして際に100%掛金が戻ってきます。40か月未満だと加入月数に応じて返戻率が変わります。返戻金は法人であれば益金に、個人事業主であれば事業所得となります。

積み立てる時期は経費になりますが、戻ってくる時には益金または事業所得となるので、解約をするタイミングに気を付けなければなりません。

| 掛金納付月数 | 解約手当金 |

| 1~11か月 | 0% |

| 12~23か月 | 80% |

| 24~29か月 | 85% |

| 30~35か月 | 90% |

| 36~39か月 | 95% |

| 40か月以上 | 100% |

このように、40か月以上加入しなければ掛金は全額戻ってきません。節税としてセーフティ共済を活用するのであれば40か月以上の加入が前提となりますので注意しましょう。

上記は任意解約に場合となっていまして、法人が解散・破産して解約する場合や個人事業主が亡くなって解約する場合などはまた変わってきますので更に詳しく知りたい方は下の方で記載しているのでご確認ください。

解約手当金を上手く手元に戻さないと意味が無い

先程もお伝えした通り、掛金は全額経費として計上できますが解約した時に積立てた掛金は全額益金もしくは所得となります。なので何も考えずに解約手当金を受け取っているだけではただ単に支払う税金を遅らせているだけとなるので全く意味はありません。

解約手当金を受け取る時にしっかり対策をすることが大切となってきます。例えば事業が上手くいかずに赤字となった年とか、まとまった損金が発生するタイミングとして色々と設備を整える時、退職金のような支払いがある時なんかに解約する事で上手く活用することができるでしょう。

節税という目線だけで考えると、個人事業主だと中々まとまった損金が発生する事って少ないので、セーフティ共済は個人事業主より法人向けと言えるでしょう。

小規模企業共済とは違うのが所得控除ではなく、経費となる

小規模企業共済も節税対策として有名ですが、セーフティ共済と小規模企業共済には大きく違う点があります。それは小規模企業共済は掛金が全額所得控除となりますが、セーフティ共済は全額経費となる点です。小規模企業共済だと所得控除となるので所得税や住民税を減らすことが可能ですが、国民健康保険に関してはどれだけ掛金を納付しても変わりません。しかしセーフティ共済ならば所得税・住民税はもちろん掛金を増やすことによって国民健康保険の納付額も変わってきます。

所得税⇒収入-必要経費–各種控除=課税所得金額

課税所得金額*税率-課税控除額=所得税額

小規模企業共済は赤文字の各種控除に該当します。

セーフティ共済は青文字の必要経費に該当します。

国民健康保険⇒収入-必要経費=所得

国保では控除がありませんので、小規模企業共済を積み立てたとしても国保の額は変わりません。

小規模企業共済について詳しくはこちらの記事で書いています。

⇒“小規模企業共済”将来の為&節税の為に自営業者は要検討!!

個人事業主の所得税について詳しくはこちらの記事をどうぞ。

個人事業主の国民健康保険料について詳しくはこちらの記事をどうぞ。

セーフティ共済制度の概要

ではここからはセーフティ共済の基礎知識についてお伝えをしていきます。

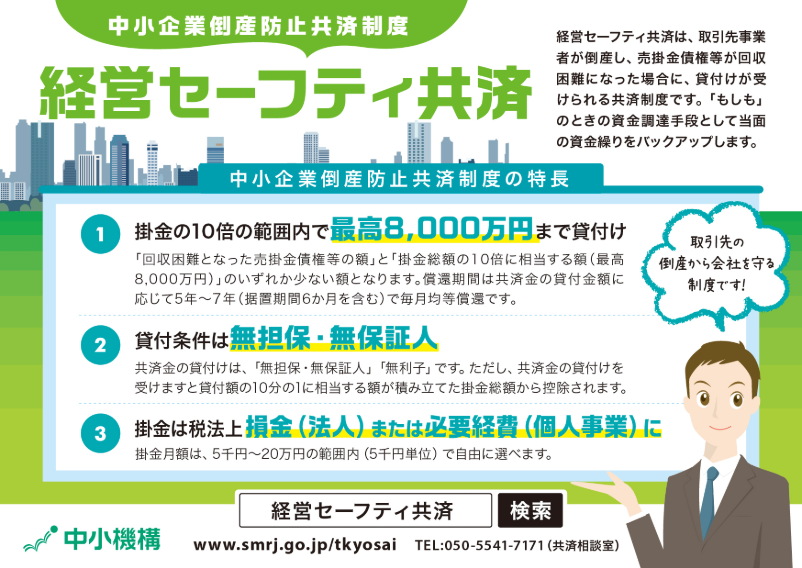

おさらいですが、セーフティ共済(中小企業倒産防止共済制度)は、取引先事業者が倒産した際に、中小企業が連鎖倒産や経営難に陥ることを防ぐための制度です。無担保・無保証人で掛金の最高10倍(上限8,000万円)まで借入れでき、掛金は損金または必要経費に算入できる税制優遇も受けられます。

経営セーフティ共済の安心の4つのポイント

ポイント1 無担保・無保証人で、掛金の10倍まで借入れ可能

共済金の借入れは、無担保・無保証人で受けられます。共済金貸付額の上限は「回収困難となった売掛金債権等の額」か「納付された掛金総額の10倍(最高8,000万円)」の、いずれか少ないほうの金額となります。

ポイント2 取引先が倒産後、すぐに借入れできる

取引先の事業者が倒産し、売掛金などの回収が困難になったときは、その事業者との取引の確認が済み次第、すぐに借り入れることができます。

ポイント3 掛金の税制優遇で高い節税効果

掛金月額は5,000円~20万円まで自由に選べ、増額・減額できます。また確定申告の際、掛金を損金(法人の場合)、または必要経費(個人事業主の場合)に算入できるので、節税効果があります。

ポイント4 解約手当金が受けとれる

共済契約を解約された場合は、解約手当金を受け取れます。自己都合の解約であっても、掛金を12か月以上納めていれば掛金総額の8割以上が戻り、40か月以上納めていれば、掛金全額が戻ります(12か月未満は掛け捨てとなります)。

共済金について

何度もお伝えしていますが、経営セーフティ共済に加入すると、取引先事業者が倒産したことにより売掛金債権等の回収が困難となった場合に、共済金の借入れが受けられます。その際の倒産の定義や借入条件をお伝えします。

倒産の定義

セーフティ共済制度における「倒産」とは、取引先事業者が以下のような状態であるときを指します。なお、「夜逃げ」は、本制度の取引先事業者の「倒産」には該当しませんので注意しましょう。

| 法的整理 | 破産手続開始、再生手続開始、更生手続開始、特別清算開始の申立てがされること

倒産日:申立てがされた日 |

| 取引停止処分 | 手形交換所に参加する金融機関によって取引停止処分を受けること

倒産日:取引停止処分の日 |

| でんさいネットの取引停止処分 | でんさいネット(株式会社全銀電子債権ネットワーク)に参加する金融機関によって取引停止処分を受けること

倒産日:取引停止処分の日 |

| 私的整理 | 債務整理の委託を受けた弁護士または認定司法書士によって、共済契約者に対し支払いを停止する旨の通知がされること

倒産日:通知がされた日 |

| 災害による不渡り | 甚大な災害の発生によって、手形や小切手等が「災害による不渡り」となること

倒産日:当該手形等の手形交換日または呈示日 |

| 災害によるでんさいの支払不能 | 甚大な災害の発生によって、でんさいが「災害による支払不能」となること

倒産日:でんさいの支払期日 |

| 特定非常災害による支払不能 | 特定非常災害(※1)により代表者が死亡等した場合に、弁護士等によって、共済契約者に対し支払いを停止する旨の通知がされること

倒産日:通知がされた日 ※1 政府が「特定非常災害の被害者の権利利益の保全等を図るための特別措置に関する法律」に基づき指定する大規模な災害 |

借入条件

続いて借入条件についてお伝えします。

①借入れの限度額

共済金の借入額は、被害額と掛金総額の10倍に相当する額のいずれか少ない額となります。借入額は原則、50万円から8,000万円で5万円単位の額となります。

②返済期間

全ての借入れにおいて、6か月の据置期間が設けられています。返済期間は借入額に応じて変わります。

| 借入額 | 返済期間(6カ月の措置期間含む) |

| 5,000万円未満 | 5年 |

| 5,000万円以上6,500万円未満 | 6年 |

| 6,500万円以上8,000万円以下 | 7年 |

③返済方法

6か月の据置期間の後、返済期間が5年の場合は54か月、6年の場合は66か月、7年の場合は78か月の均等分割により毎月返済していただきます。なお、返済期日までに共済金の返済がないと、年14.6%の違約金が課せられます。

④利率

共済金の借入れは無利子です。ただし、借入れ後は、共済金の借入額の10分の1に相当する額が払い込んだ掛金から控除されます。

⑤担保・保証人

担保・保証人は不要です。

借入ができない場合の条件などは中小機構のページを一度読んでみてください。

一時貸付金について

共済金とは別に、取引先事業者が倒産していなくても、共済契約者の方が臨時に事業資金を必要とする場合に、解約手当金の95%を上限として借入れができる制度です。

| 掛金納付月数 | 一時貸付金の借入限度額 |

| 1か月~11か月 | 0円 |

| 12か月~23か月 | 掛金総額 × 75% × 95% |

| 24か月~29か月 | 掛金総額 × 80% × 95% |

| 30か月~35か月 | 掛金総額 × 85% × 95% |

| 36か月~39か月 | 掛金総額 × 90% × 95% |

| 40か月以上 | 掛金総額 × 95% × 95% |

| 掛金総額が800万円の場合 | 800万円 × 100% × 95%(760万円) |

借入額は30万円以上で5万円単位となっています。借入金の使途は事業資金(運転・設備)のみとなっています。返済期間は1年で期限に一括償還となっています。利率に関しては金融情勢に応じて変動しますが、平成23年4月1日以降に中小機構が受け付けた一時貸付金の請求については、「年0.9%」となっているとのことです。担保・保証人は不要です。

※なお、返済期日までに一時貸付金の返済がないと、年14.6%の違約金が課せられます。さらに、返済期日から5か月を経過しても返済がないときは、納付された掛金を取り崩して返済および違約金の納付に充てます。

解約手当金について

解約手当金は、解約の理由によって3種類に分類され、種類によって支給率が変わります。解約の種類および支給率については下記をご参照ください。

①任意解約

共済契約者が任意でいつでもきる解約

②みなし解約

個人事業主の死亡や法人(会社など)の解散・分割の際に、その時点で解約されたものとみなす場合

③機構解約

12か月分以上の掛金の滞納や共済金の貸付けなどに不正行為があった場合に中小機構が行う解約

| 掛金納付月数 | 任意解約 | みなし解約 | 機構解約 |

| 1か月~11か月 | 0% | 0% | 0% |

| 12か月~23か月 | 80% | 85% | 75% |

| 24か月~29か月 | 85% | 90% | 80% |

| 30か月~35か月 | 90% | 95% | 85% |

| 36か月~39か月 | 95% | 100% | 90% |

| 40か月以上 | 100% | 100% | 95% |

セーフティ共済、加入検討の人へ

経営セーフティ共済には、継続して1年以上事業を行っている中小企業者(個人事業主含む)で、以下の加入要件に該当する場合に、ご加入いただけます。

加入資格について

次表の各業種において、「資本金の額または出資の総額」、「常時使用する従業員数」のいずれかに該当する会社または個人の事業者

| 業種 | 資本金の額または出資の総額 | 常時使用する従業員数 |

| 製造業、建設業、運輸業その他の業種 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| サービス業 | 5,000万円以下 | 100人以下 |

| 小売業 | 5,000万円以下 | 50人以下 |

| ゴム製品製造業(自動車または航空機用タイヤおよびチューブ製造業ならびに工業用ベルト製造業を除く。) | 3億円以下 | 900人以下 |

| ソフトウェア業または情報処理サービス業 | 3億円以下 | 300人以下 |

| 旅館業 | 5,000万円以下 | 200人以下 |

加入手続き、加入窓口、資料請求

中小機構のページに詳しく記載されていますのでこちらでは省略させて頂きます。

まとめ

・節税としては効果的だが解約手当金を受け取る時のことまで考えないとあまり意味が無い

・個人事業主より法人に向いている制度

・借入の金利は0%だが、借入の10%が掛金から控除される

・掛金納付機関が40か月未満だと元本割れ

いかがだったでしょうか?セーフティ共済のメリットデメリットについて少しでも伝わっていたら嬉しく思います。様々な点を考慮して、メリットが出そうであれば是非加入を検討してみてください。

板読みデイトレード実況解説が見られる!

僕のYouTubeメンバーシップに加入すると、板読みデイトレードの実況解説動画をご視聴いただけます。

リアルな板読みの思考や反応を、動画で体感してみてください。

⇒トレードPCは”勝ち組デイトレパソコン販売!”

⇒最大積載質量80kgのL字型デスク!【楽天市場】